【

儀表網(wǎng) 儀表下游】導(dǎo)讀:過去數(shù)十年間我國(guó)

電線電纜行業(yè)得到快速發(fā)展,但是中國(guó)電線電纜的發(fā)展面臨行業(yè)集中度低,中小企業(yè)林立,整體競(jìng)爭(zhēng)實(shí)力不強(qiáng),產(chǎn)品結(jié)構(gòu)落后,行業(yè)毛利水平下降等問題。于是國(guó)內(nèi)企業(yè)開始調(diào)整企業(yè)戰(zhàn)略,行業(yè)發(fā)展開始進(jìn)入了以兼并重組、注重研發(fā)的企業(yè)發(fā)展道路。

1、企業(yè)間整合不間斷 落后產(chǎn)能急需出清

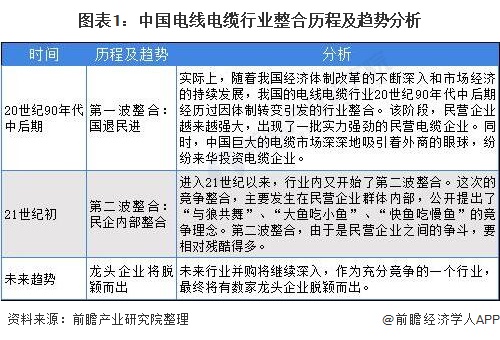

中國(guó)的電線電纜行業(yè)整合經(jīng)歷了大致三個(gè)階段:最初由國(guó)家控股作為生產(chǎn)實(shí)體,大量國(guó)企在這個(gè)時(shí)期為中國(guó)經(jīng)濟(jì)的快速發(fā)展提供了有力支撐,但是隨著國(guó)企生產(chǎn)效率已經(jīng)滿足不了國(guó)家的發(fā)展時(shí),市場(chǎng)開始交由民營(yíng)企業(yè)接手。

民營(yíng)企業(yè)的相對(duì)優(yōu)勢(shì)在于經(jīng)營(yíng)效率、生產(chǎn)效率、戰(zhàn)略調(diào)整響應(yīng)速度、充分的市場(chǎng)競(jìng)爭(zhēng)激發(fā)高效能的研發(fā)產(chǎn)出比。但是隨著民營(yíng)企業(yè)數(shù)量的增多,大部分企業(yè)開始集結(jié)在了中低端市場(chǎng),價(jià)格戰(zhàn)、規(guī)模戰(zhàn)持續(xù)發(fā)生,導(dǎo)致我國(guó)的電線電纜行業(yè)產(chǎn)能開始出現(xiàn)過剩。

于是進(jìn)入了第二階段,大量的電線電纜生產(chǎn)企業(yè)開始整合,不斷地兼并重組之下,通過并購來擴(kuò)大企業(yè)的規(guī)模,減少了市場(chǎng)增量。小企業(yè)由于產(chǎn)能落后、效率低、競(jìng)爭(zhēng)力不強(qiáng)等因素開始逐漸被出清。

未來參考全球主要電線電纜市場(chǎng),我國(guó)的電線電纜行業(yè)將會(huì)脫穎而出數(shù)家行業(yè)龍頭,行業(yè)集中度將會(huì)開始攀升。

2、國(guó)內(nèi)市場(chǎng)集中度低 國(guó)外市場(chǎng)經(jīng)驗(yàn)需要借鑒

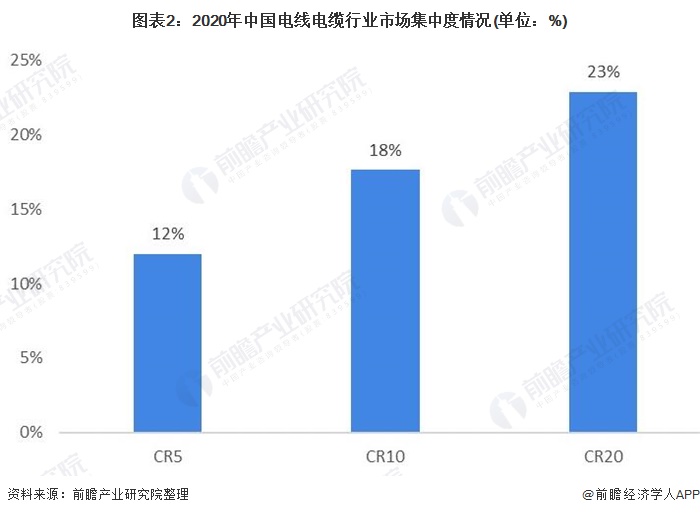

根據(jù)數(shù)據(jù)顯示,我國(guó)當(dāng)前線纜制造商在業(yè)總數(shù)已達(dá)1萬家,但規(guī)模以上企業(yè)數(shù)量?jī)H為4000余家,且排名前十名的線纜企業(yè)占國(guó)內(nèi)市場(chǎng)份額低于10%,中型企業(yè)所占市場(chǎng)份額不到30%。整體來看,我國(guó)行業(yè)集中度與發(fā)達(dá)國(guó)家存在較大差距。借鑒發(fā)達(dá)國(guó)家線纜行業(yè)的發(fā)展經(jīng)驗(yàn),我國(guó)的電纜行業(yè)整合是大勢(shì)所趨。

前瞻根據(jù)中國(guó)電線電纜行業(yè)銷售規(guī)模,結(jié)合行業(yè)本土企業(yè)電線電纜產(chǎn)品銷售收入進(jìn)行分析,2020年,我國(guó)電線電纜行業(yè)CR5為12%,CR10為17.7%,CR20僅為22.9%,行業(yè)的市場(chǎng)集中度較低。

3、并購重組聚焦主業(yè) 企業(yè)出海之路正式開啟

前瞻收集整理了2018-2021年4月以來,我國(guó)國(guó)內(nèi)企業(yè)發(fā)起的收購并購事件。可以發(fā)現(xiàn),這些收購并購事件中,被并購方不僅有國(guó)內(nèi)企業(yè),還包括一些國(guó)外地區(qū)的企業(yè)。國(guó)內(nèi)的市場(chǎng)在過度飽和的情況下,國(guó)內(nèi)的電線電纜企業(yè)也開始謀求出海之路。

這些并購案中,多是以戰(zhàn)略并購為主,大部分都聚焦在電線電纜的主營(yíng)業(yè)務(wù)上,從而實(shí)現(xiàn)企業(yè)的規(guī)模擴(kuò)張、技術(shù)升級(jí)、市場(chǎng)開發(fā)等戰(zhàn)略目的。

4、企業(yè)份額較為分散 激烈競(jìng)爭(zhēng)與企業(yè)并購?fù)?/strong>

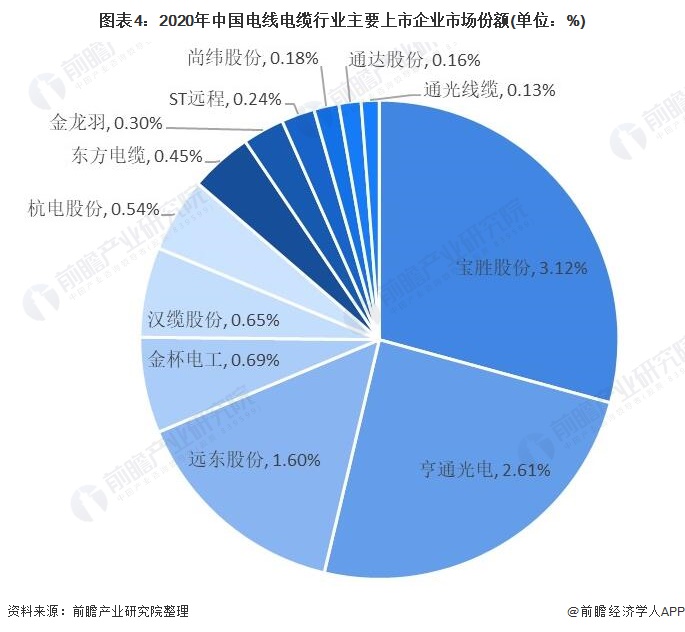

前瞻通過整理電線電纜行業(yè)的上市公司,選取了12家代表性企業(yè),和2020年所有企業(yè)在電線電纜領(lǐng)域的營(yíng)業(yè)收入。根據(jù)中國(guó)2020年電線電纜行業(yè)銷售規(guī)模1.07萬億元計(jì)算,得出以下代表企業(yè)的市場(chǎng)份額。其中寶勝股份市場(chǎng)份額最高,達(dá)到了3.12%,其次為亨通光電,市場(chǎng)份額占比為2.61%。

可以發(fā)現(xiàn),各企業(yè)的市場(chǎng)份額均不足5%,市場(chǎng)份額較為分散。未來的行業(yè)發(fā)展趨勢(shì)可能存在中大型企業(yè)間的并購重組,搶占市場(chǎng)份額,爭(zhēng)做未來的市場(chǎng)龍頭,小型企業(yè)將會(huì)面臨更加激烈的競(jìng)爭(zhēng)。

5、區(qū)域發(fā)展不均衡 多地區(qū)出現(xiàn)上市企業(yè)空白

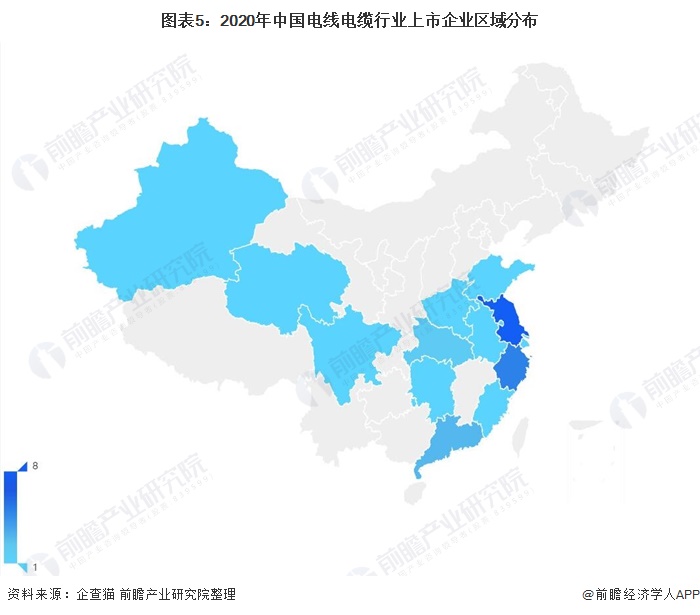

中國(guó)本土電線電纜行業(yè)企業(yè)眾多,但主要以中小企業(yè)為主,這些公司大多分布在東南沿海地區(qū),以江蘇、浙江、廣東省為主,同時(shí)目前行業(yè)中的上市公司數(shù)量相較于行業(yè)整體企業(yè)數(shù)量而言比重較少。

前瞻整理了這些電線電纜行業(yè)27家上市公司的基本情況,從地區(qū)分布來看,江蘇省擁有最多的電線電纜上市企業(yè),數(shù)量達(dá)到了8家,其次為浙江省和廣東省,數(shù)量達(dá)到了5家和3家。湖北、上海、福建、河南等省份均在1到2家。我國(guó)大部分地區(qū)沒有電線電纜上市企業(yè)。

6、未來道路開始清晰 行業(yè)發(fā)展前途光明

雖然目前我國(guó)電線電纜行業(yè)集中度低,導(dǎo)致線纜行業(yè)市場(chǎng)處于散點(diǎn)市場(chǎng)狀態(tài),但是行業(yè)一直保持著較高的增長(zhǎng),生產(chǎn)效率快速提高,產(chǎn)品的升級(jí)換代加速,產(chǎn)品結(jié)構(gòu)漸趨合理,行業(yè)資本結(jié)構(gòu)日趨多元化,市場(chǎng)化進(jìn)程明顯加快;尤其沿海及經(jīng)濟(jì)發(fā)達(dá)地區(qū)的電線電纜制造業(yè)優(yōu)勢(shì)明顯,地區(qū)差別進(jìn)一步擴(kuò)大。

同時(shí)通過企業(yè)間合并、收購等重組運(yùn)作,盤活了存量資產(chǎn),行業(yè)集中度必定會(huì)上升到一個(gè)合理的水平。如果提高到50%的市場(chǎng)集中度,那么將會(huì)有一批年銷售額達(dá)到百億元的線纜制造商,由此判定中國(guó)電纜企業(yè)仍然需要經(jīng)過一個(gè)長(zhǎng)期的全球化、市場(chǎng)化的洗禮,才能出現(xiàn)一批具有規(guī)模的、市場(chǎng)競(jìng)爭(zhēng)力的企業(yè)。

按照歐美日等發(fā)達(dá)國(guó)家線纜行業(yè)的發(fā)展經(jīng)驗(yàn),隨著本國(guó)工業(yè)化發(fā)展程度的提高,基礎(chǔ)建設(shè)的完善,城市化水平的提高,電線電纜行業(yè)必將走向成熟,前瞻認(rèn)為,未來隨著我國(guó)電線電纜行業(yè)技術(shù)研發(fā)能力的提升,行業(yè)的優(yōu)質(zhì)企業(yè)將形成規(guī)模優(yōu)勢(shì),行業(yè)到的市場(chǎng)集中度將有望得到提升。